Les motifs d’endettement et leurs liens avec les difficultés de remboursement des dettes

Cette fiche synthèse et les données qu’elle mobilise sont issues de l’Enquête sur l’endettement des ménages québécois (EEMQ), réalisée en janvier et février 2022 auprès de 4 816 adultes résidant au Québec dans le cadre du projet de recherche « Le surendettement parmi les ménages québécois »1.

Citer cette fiche: Les difficultés liées aux dettes au Québec. 2023. «Les motifs d’endettement et leurs liens avec les difficultés de remboursement des dettes». Date d’accès jour/mois/année. https://endettement.inrs.ca/motifs-endettement/

Quels sont les facteurs qui mènent à l’endettement, et dans certains cas, aux difficultés de remboursement ? La littérature existante propose plusieurs théories, mais peu de données empiriques. Nous examinons ici comment les Québécois et Québécoises perçoivent ce qui les a conduits à accumuler leurs dettes actuelles et quels facteurs sont le plus fortement reliés aux difficultés de remboursement.

Les dettes qui compensent les manques à gagner, et celles qui s’accumulent par manque de connaissances et de protection des consommateurs et des consommatrices

Au Québec, comme ailleurs, le crédit est largement disponible pour financer des projets à long terme, particulièrement pour l’achat de résidences et la poursuite des études. D’autres types de crédits sont plus flexibles et permettent de financer la consommation usuelle : les cartes de crédit, les prêts personnels, ou encore le crédit à tempérament disponible dans le commerce en ligne et en succursale . Les achats à crédit ne s’accompagnent pas toujours de difficultés de remboursement, et quelques études se sont interrogées sur ce qui sous-tend leur développement. Deux causes possibles sont proposées, dans des interventions qui demeurent toutefois largement théoriques. D’un côté, les difficultés liées aux dettes sont attribuables avant tout à la diffusion rapide de produits de crédit diversifiés qui s’effectue sans éducation financière adéquate ni mise en place de mécanismes efficaces d’information et de protection des consommateurs et des consommatrices. Le risque ? Les voir dépenser bien au-delà de leurs moyens et d’atteindre des niveaux d’endettement insoutenables sans s’en rendre compte avant qu’il ne soit déjà trop tard2.

À l’encontre de cette approche centrée sur la surconsommation, une autre perspective énonce plutôt que les problèmes de remboursement des dettes proviennent de difficultés économiques sous-jacentes, alors que le filet social est insuffisant. Dans ce contexte, le recours au crédit devient bien souvent la seule issue pour les personnes frappées par des réalités comme la perte d’un emploi, des problèmes de santé ou encore un faible revenu chronique. Selon cette seconde approche, centrée sur les usages compensatoires du crédit, ces personnes accumulent des dettes, même si elles sont conscientes des difficultés à les rembourser, car il s’agit d’une solution de dernier ressort pour subvenir à des besoins urgents3.

Ces deux perspectives en appellent à des politiques très différentes pour soutenir les personnes endettées et prévenir les difficultés liées aux dettes : dans un cas, une meilleure règlementation des prêteurs et une éducation adéquate des consommateurs et consommatrices, dans l’autre un filet social et économique plus robuste dans l’autre. Mais concrètement et empiriquement, qu’en est-il? Comment les Québécois conçoivent les facteurs derrière l’accumulation de leurs dettes? Identifient-ils des motifs d’endettement et de difficultés liées aux dettes se rapportant au paradigme centré sur la surconsommation, à celui centré sur la compensation, ou aux deux?

Plus du quart des personnes endettées affirment avoir accumulé des dettes pour compenser un manque de ressources.

L’EEMQ a demandé à ses participants et participantes de décrire le ou les facteurs responsables de l’accumulation de leurs dettes actuelles, en choisissant parmi des options prédéfinies ou en s’exprimant dans leurs propres mots4. La figure 1 montre les principales sources perçues des dettes et le pourcentage de répondants et de répondantes qui ont identifiées chacune des options. Si plusieurs identifient des achats et des projets spécifiques comme source de leurs dettes (maison, études, déménagement, par exemple), plusieurs motifs de compensation sont également du lot : pertes d’emploi, problèmes de santé, par exemple. Aussi, 23 % (près du quart) des répondants et répondantes affirment avoir accumulé des dettes en partie, car ils et elles manquaient de liquidité pour couvrir leurs dépenses courantes. D’autres facteurs s’alignent au contraire davantage au paradigme centré sur la surconsommation, pensons entre autres aux achats impulsifs, rapportés par 18 % de l’échantillon, et au manque de connaissance quant aux coûts du crédit, identifié dans 9 % des cas.

Figure 1. Prévalence des principales sources de dettes

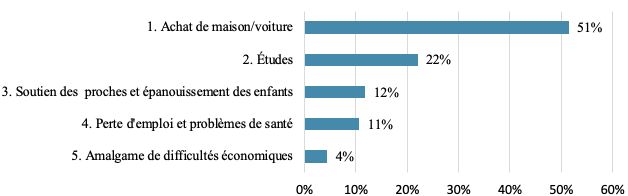

De nombreux participants et participantes ont toutefois identifiés plus d’une source à leurs dettes actuelles. Nous avons alors utilisé une méthode algorithmique permettant de décrire lesquelles sont le plus souvent identifiées en combinaison5. Comme le montre la figure 2, cette analyse a révélé cinq profils de motifs d’endettement. Chez un premier groupe (51 % des répondants et répondantes), les dettes sont principalement dues à l’achat d’une maison et/ou d’une voiture. Un second groupe (22 %) est caractérisé par les dettes qui découlent des études. Les trois autres profils correspondent plutôt à des personnes qui considèrent que leurs dettes sont dues à des facteurs de type compensatoire. Pour l’un d’eux (12 %), les dettes ont été accumulées pour offrir du soutien à des proches en difficulté ou pour subvenir aux besoins de leurs enfants. Mentionnons que les personnes de ce groupe sont aussi très susceptibles d’avoir des dettes liées à l’achat d’une maison, suggérant que les efforts pour subvenir aux besoins des enfants passent notamment par l’achat d’un logement adéquat (voir tableau 1 ci-dessous pour plus de détails sur ce point).

Figure 2. Distribution des répondants et des répondantes au sein des cinq profils-types de motif d’endettement

Dans un autre cas de figure (11 %), les répondants et répondantes ont identifié une perte d’emploi et/ou des problèmes de santé comme sources de leurs dettes. Finalement, chez le cinquième groupe (4 %), les répondants considèrent que de nombreux facteurs ont contribués à ses dettes : 8 en moyenne, contre 1 à 4 dans les autres groupes (voir tableau 1). Parmi les sources les plus répandues au sein de ce cinquième profil figurent la perte d’emploi, les manques de liquidités généraux et les dépenses imprévues, qui ont toutes été rapportées par plus de 65 % des répondants et répondantes. La séparation ou le décès du ou de la partenaire, les déménagements et les achats de maison/voiture sont aussi tous identifiés dans plus de 70 % des cas. On comprend donc que dans ce groupe l’accumulation des dettes s’est produite en réponse à un amalgame de difficultés économiques structurelles et conjoncturelles, qui inclut bien souvent une séparation ou le veuvage.

Qu’en est-il des facteurs se rapportant davantage au paradigme centré sur la surconsommation ? S’il n’y a pas de profil type d’endettement dans lequel ces facteurs apparaissent comme la source première des dettes, c’est que ces derniers se distribuent dans plusieurs groupes, sans en constituer les motifs les plus répandus ou distinctifs. C’est plus spécifiquement chez les groupes 3 à 5 que ces facteurs sont le plus souvent identifiés. Par exemple, chez le groupe 4, pour qui une perte d’emploi et des problèmes de santé forment des causes clés des dettes, 23 % des individus considèrent qu’un manque de connaissances quant aux coûts du crédit a aussi joué un rôle. C’est le cas pour 41 % des personnes identifiant un amalgame de difficultés économiques comme sources de leurs dettes, et pour 13 % de celles qui identifient les besoins de leurs proches et de leurs enfants. Pour ce qui est des achats impulsifs, ils sont identifiés par environ 35 % des groupes 3 (soutien aux proches et enfants) et 4 (perte d’emploi, maladie) et 55 % du groupe 5 (amalgame de difficultés).

Tableau 1. Description des profils-type

| Nombre moyen de facteurs indentifiés par répondant | Facteurs les plus communs (% des répondants de la catégorie le rapportant) | |

| 1. Achat de maison/voiture | 1.33 | Maison/voiture (100%) |

| 2. Études | 1.68 | Études (53%), Dépenses imprévues (29%), Manque de liquidités (21%) |

| 3. Soutien des proches et épanouissement des enfants | 3.88 | Épanouissement des enfants (70%), Soutien des proches (50%), Maison/voiture (71%), Dépenses imprévues (57%), Manque de liquidité (45%), Achats impulsifs (34%) |

| 4. Perte d’emploi/santé | 4.17 | Perte d’emploi (73%), Santé (58%), Manque de liquidités (61%), Dépenses imprévues (60%), Achats impulsifs (37%) |

| 5. Amalgame de difficultés | 9.10 | Dépenses imprévues (87%), Déménagement (78%), Séparation/décès du conjoint (75%), Manque de liquidité (74%), Maison/voiture (70%), Perte d’emploi (67%), Épanouissement des enfants (61%), Santé (61%), Achats impulsifs (55%) |

Parmi les personnes qui ont accumulé des dettes à la suite d’une perte d’emploi ou d’une maladie, 70 % rencontrent des difficultés de remboursement

La figure 3 ci-dessous donne pour chacun des profils-types d’endettement le pourcentage de personnes qui rencontrent au moins occasionnellement des difficultés de remboursement de leurs dettes. Ce pourcentage est particulièrement élevé parmi les trois profils s’alignant au paradigme compensatoire. En effet, parmi celles dont les dettes sont liées à une perte d’emploi ou à la maladie, 70 % déclarent avoir des difficultés de remboursement. La proportion s’établit à 62 % pour celles dont les dettes émergent d’un amalgame de difficultés économiques et à 45 % pour celles dont les dettes découlent des exigences de soutien des proches et des enfants. En contraste, les risques de difficulté sont bien plus faibles dans les deux autres groupes, particulièrement parmi les personnes dont les dettes sont liées à l’achat d’une maison ou d’une voiture. Seulement 11 % d’entre elles rapportent des difficultés de remboursement.

Figure 3. Pourcentage de personnes vivant des difficultés de remboursement au moins occasionnellement, selon les profils-types d’endettement6

On peut donc conclure que les deux perspectives théoriques sur les mécanismes sous-jacents aux difficultés de remboursement trouvent ici appui et surtout, qu’il serait mal avisé de les traiter comme des facteurs distincts et indépendants. En effet, si les difficultés de remboursement sont le plus souvent observées chez les personnes qui ont eu recours au crédit pour pallier une situation difficile (soutenir les proches, pallier une perte d’emploi ou d’autres amalgames de difficulté), l’usage du crédit dans ces contextes semble magnifié par des facteurs se rapportant au paradigme de la surconsommation (des manques de connaissance ou des achats impulsifs). Inversement, si ces derniers facteurs jouent à ce titre assurément un rôle dans l’émergence des difficultés de remboursement, ils semblent n’être que rarement une source de dettes en soi, sans l’existence de difficultés économiques sous-jacentes. Les politiques sociales doivent alors tenir compte de cette dynamique. Les mesures d’éducation financière et de protection des consommateurs et des consommatrices au sein des marchés de crédit peuvent sans aucun doute améliorer leurs pouvoirs et leurs prises de décisions, notamment dans les situations d’urgences, mais elles ne sauraient se passer de mesures de soutien social adéquates pour être réellement efficaces dans la prévention et la réduction des difficultés liées à l’endettement.

1 Ce projet a été réalisé par une équipe dirigée par la professeure Maude Pugliese de l’Institut national de la recherche scientifique. Il a été rendu possible grâce au Programme Action concertée de recherche sur la pauvreté et l’exclusion sociale – phase IV du Fonds de recherche du Québec – Société culture (FRQSC). Il a été soutenu par les partenaires suivants: le ministère de l’Éducation (MEQ), le ministère de l’Immigration, de la Francisation et de l’Inclusion (MIFI), le ministère de la Santé et des Services sociaux (MSSS), le ministère du Travail, de l’Emploi et de la Solidarité sociale (MTESS), le ministère des Affaires municipales et de l’Habitation (MAMH), le Secrétariat aux aînés (SA-MSSS) et le FRQSC.

2 Voir notamment : Schor, J. B. (1998). The overspent American : Why we want what we don’t need. Basic Books. ; Curran, D. (2017). The treadmill of production and the positional economy of consumption. Canadian Review of Sociology/Revue canadienne de sociologie, 54(1), 28‑47 ; Lusardi, A., & Tufano, P. (2015). Debt literacy, financial experiences, and overindebtedness. Journal of Pension Economics & Finance, 14(4), 332‑368.

3 Voir notamment : Soederberg, S. (2014). Debtfare states and the poverty industry : Money, discipline and the surplus population. Routledge ; Rajan, R. (2011). Fault lines : How hidden fractures still threaten the world economy. Princeton University Press.

4 La question était formulée ainsi : Les dettes peuvent s’accumuler en raison d’une multitude de contraintes et d’aléas de la vie. Parmi les choix suivants, lesquels décrivent le mieux les évènements ou les facteurs qui vous ont conduit à contracter vos dettes actuelles? Les choix étaient : achat de maison, d’une propriété ou voiture ; études, perte d’un emploi ; manque de connaissances sur les coûts de l’endettement ; problèmes de santé ; achats impulsifs ; séparation ou décès d’un conjoint ; manque de liquidité pour couvrir vos dépenses courantes ; efforts pour assurer l’épanouissement général des enfants et leur niveau de vie adéquat ; soutien offert à un proche ; dépenses imprévues ; déménagement ; immigration ; autres (avec possibilité de spécifier dans une réponse ouverte).

5 Les détails de la méthodologie employée sont présentés dans la fiche technique Construction de la typologie des sources de dettes.

6 Il s’agit plus spécifiquement de la proportion des répondant.es avec des dettes qui ont affirmé les rembourser parfois difficilement, difficilement, très difficilement, ou en être incapable (plutôt que sans problème) en réponse à la question « En ce qui concerne le remboursement de vos dettes, lequel des énoncés suivants décrit le mieux la manière dont vous vous en tirez ces temps-ci ». Pour plus de détails sur le concept de difficultés de remboursement, voir la fiche Les difficultés de remboursement des dettes : portrait général.