Les solidarités familiales à la rescousse ?

Cette fiche synthèse et les données qu’elle mobilise sont issues de l’Enquête sur l’endettement des ménages québécois (EEMQ), réalisée en janvier et février 2022 auprès de 4 816 adultes résidant au Québec dans le cadre du projet de recherche « Le surendettement parmi les ménages québécois »1.

Citer cette fiche: Les difficultés liées aux dettes au Québec. 2023. «Les solidarités familiales à la rescousse?». Date d’accès jour/mois/année. https://endettement.inrs.ca/solidarites-familiales/

Au Québec, il existe autant de familles que de manières de gérer l’argent au sein de celles-ci, qui forment des réseaux au sein desquels s’expriment de multiples formes de solidarité, d’entraide et d’échange. On sait entre autres que la famille et les autres proches aident parfois financièrement lorsque les temps se font durs. On peut alors se demander : la disponibilité du soutien par les proches dans ces cas protège-t-elle de l’endettement et du développement de difficultés de remboursement des dettes ? Nous explorons dans ce qui suit le niveau de confiance des Québécois et Québécoises en leur possibilité de bénéficier d’un soutien économique de leurs proches en cas de besoin ainsi que les liens entre l’accès à celui-ci et la situation d’endettement. Nous mettons toutefois en garde contre l’idée que le soutien familial est forcément gratuit et sans conséquence, en soulignant qu’il peut lui-même représenter une dette.

Le tiers des personnes participantes n’est pas sûr de pouvoir bénéficier d’une aide financière des proches en cas de besoin.

Compter sur ses proches : réalité ou utopie ? Pour le savoir, nous avons posé aux répondants et répondantes de l’EMMQ la question suivante : En cas de difficulté financière hors de votre contrôle, croyez-vous que les personnes suivantes de votre famille ou de votre réseau de proches seraient prêtes à vous offrir une aide financière si vous le demandiez (Parents, enfants, frères/sœurs, demi-frères/demi-sœurs/beaux-parents/beaux-enfants, autres membres de la famille, de l’entourage) ? D’entrée de jeu, notons que c’est 33% des personnes sondées qui croient pouvoir bénéficier de l’aide économique d’aucune personne de son entourage, comme le montre la figure 1 ci-dessous. Ensuite, un peu plus du quart des Québécois et des Québécoises (29 %) pensent pouvoir compter sur au moins un ou une membre de son réseau, 19 % pensent pouvoir avoir l’appui d’au moins deux, et (20 %) pensent pouvoir compter sur trois proches ou plus.

Figure 1. Distribution des répondants et répondantes selon le nombre de proches susceptibles de pouvoir fournir un soutien financier en cas de besoin

L’accès au soutien par la famille ou l’entourage varie peu selon le genre ou les origines ethniques, mais il décline fortement avec l’âge. Entre 18 et 24 ans, près de 90 % des répondants et répondantes affirment pouvoir compter sur au moins une personne en cas de besoin, alors que cette proportion chute à 57 % après 65 ans. Ceci reflète des réseaux sociaux moins étendus en âge plus avancé, mais aussi les normes de soutien familial. Si les parents s’attendent souvent à soutenir leurs enfants, l’inverse est moins fréquent. Également, la disponibilité du soutien par les proches dépend fortement de leur capacité financière et les niveaux de revenus tendent à être similaires au sein des réseaux familiaux. La confiance en la possibilité d’obtenir de l’aide est alors bien plus faible parmi les répondants et répondantes à faible revenu que chez les personnes plus fortunées. Sous la barre des 45 000 $ en revenu annuel, 61 % des personnes pensent pouvoir compter sur au moins un proche en cas de besoin, contre plus de 83 % lorsque les revenus dépassent les 100 000 $.

Se tourner vers le crédit, ou vers les proches ?

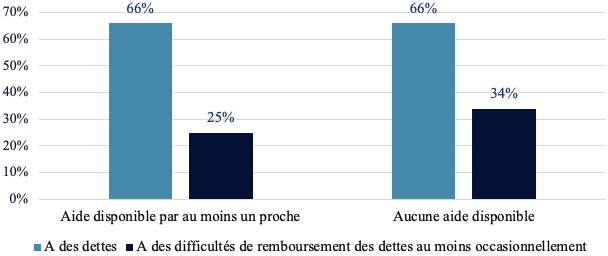

L’émergence de difficultés de remboursement des dettes découlent bien souvent du recours au crédit comme solution de dernier recours pour pallier des manques à gagner durant les moments difficiles, comme nous l’avons décrit ici. Les personnes qui ont la possibilité de se tourner vers leurs proches en cas de besoin pourraient alors être moins susceptibles d’accumuler des dettes et surtout de développer des problèmes de remboursement que les autres, puisque l’aide financière des proches constitue pour elles une alternative au crédit formel en cas d’urgence. Les données de l’EEMQ abondent en ce sens. Comme le montre la figure 2 ci-dessous, la proportion de personnes avec des dettes est la même qu’elles croient ou non pouvoir compter sur au moins un proche. En revanche, la proportion de celles qui vivent des difficultés à rembourser ces dettes est plus élevée chez celles qui ne croient pas pouvoir bénéficier d’aide financière. Elle s’établit à 34 %, comparativement à 25 % chez celles qui peuvent compter sur au moins une personne. Puisqu’il s’agit de données descriptives, il convient de mentionner que ces tendances pourraient indiquer les personnes en situation difficile se sentent moins légitimes ou à l’aise d’appeler à l’aide, et pas que le soutien des proches protège des difficultés d’endettement. Des recherches supplémentaires seront donc requises pour comprendre plus finement comment opère le soutien familial en lien avec l’endettement formel.

Figure 2. Prévalence des dettes et des difficultés de remboursement selon la disponibilité de l’aide par les proches2

Une solidarité familiale sans compter ?

Il importe également de mentionner que le soutien de la famille peut très bien se présenter… comme une dette ! En effet, dans l’imaginaire québécois, la famille est synonyme de générosité, de partage et d’entraide. Mais l’aide financière aux proches n’est pas toujours un don. Des attentes de remboursement peuvent être explicitement verbalisées. Dans bien des cas également, un sentiment de devoir rembourser habite les personnes qui bénéficient de cette aide, même si une demande en ce sens n’a pas été clairement formulée. Les données de l’EEMQ illustrent bien ceci. Tel que présenté à la figure 3, 71 % des répondants et répondantes à l’enquête ont déclaré n’avoir reçu aucun transfert d’argent ou bien de valeur de leurs proches dans les cinq dernières années, mais la balance de 29 % a déclaré avoir reçu quelque chose (en bleu ci-dessous). Dans près de la moitié de ces cas (en bleu foncé), les répondants ou répondantes ont déclaré soit avoir reçu une demande explicite de rembourser les montants, ou encore ressentir une obligation de rembourser, sans que cela ait été formellement demandé. En conséquence, seulement la moitié des personnes ayant reçu de l’argent considère réellement ce transfert comme un don (bleu pâle).

Figure 3. Distribution des répondants et répondantes selon le fait d’avoir reçu ou non de l’argent des proches et (le cas échéant) leur obligation ou non à le rembourser3

Les dettes auprès des proches n’ont évidemment pas les mêmes implications que les dettes formelles. Les défauts de paiement n’affectent pas l’historique de crédit, ils ne mèneront pas non plus aux appels d’agences de recouvrement, aux visites d’huissiers et huissières. Mais elles peuvent néanmoins être stressantes. Peiner à rembourser un frère, une mère, un enfant peut être émotivement chargé, surtout si ces personnes sont elles-mêmes dans le besoin. Les défauts de paiement peuvent aussi nuire à la qualité de ces précieuses relations, voire les détruire. Ainsi, si nos résultats enjoignent à tenir compte de la disponibilité du réseau social dans l’analyse des risques d’endettement, ils nous invitent aussi à considérer la signification que prendra pour les personnes concernées l’aide reçue de celui-ci.

1 Ce projet a été réalisé par une équipe dirigée par la professeure Maude Pugliese de l’Institut national de la recherche scientifique. Il a été rendu possible grâce au Programme Action concertée de recherche sur la pauvreté et l’exclusion sociale – phase IV du Fonds de recherche du Québec – Société culture (FRQSC). Il a été soutenu par les partenaires suivants: le ministère de l’Éducation (MEQ), le ministère de l’Immigration, de la Francisation et de l’Inclusion (MIFI), le ministère de la Santé et des Services sociaux (MSSS), le ministère du Travail, de l’Emploi et de la Solidarité sociale (MTESS), le ministère des Affaires municipales et de l’Habitation (MAMH), le Secrétariat aux aînés (SA-MSSS) et le FRQSC.

2 La prévalence des dettes correspond à la proportion de personnes répondantes à l’EEMQ qui ont déclaré avoir au moins un prêt non complètement remboursé au moment de l’enquête. La prévalence des difficultés de remboursement correspond à la proportion des répondant.es avec des dettes qui ont affirmé les rembourser parfois difficilement, difficilement, très difficilement, ou en être incapable (plutôt que sans problème) en réponse à la question « En ce qui concerne le remboursement de vos dettes, lequel des énoncés suivants décrit le mieux la manière dont vous vous en tirez ces temps-ci ».

3 Ce graphique a été construit sur la base des réponses à trois questions de l’EEMQ: 1) Au cours des cinq dernières années, avez-vous reçu de l’argent, des actifs, biens de valeur, ou toute autre aide de nature financière de membres votre famille ou de votre entourage (que ce soit ou non en cadeau), par exemple de votre partenaire, de vos parents, etc. ? Si oui : 2) Vous a-t-on demandé de rembourser ou de compenser l’aide reçue ? Si non 3) Ressentez-vous une obligation de rembourser ou de compenser pour l’aide reçue ?