L’immigration et l’endettement au Québec : un défi particulier pour les personnes racisées

Cette fiche synthèse et les données qu’elle mobilise sont issues de l’Enquête sur l’endettement des ménages québécois (EEMQ), réalisée en janvier et février 2022 auprès de 4 816 adultes résidant au Québec dans le cadre du projet de recherche « Le surendettement parmi les ménages québécois »1.

Citer cette fiche: Les difficultés liées aux dettes au Québec. 2023. «L’immigration et l’endettement au Québec: un défi particulier pour les personnes racisées». Date d’accès jour/mois/année. https://endettement.inrs.ca/immigration/

Le Québec a la chance d’accueillir chaque année de nouvelles personnes immigrées. Pour plusieurs d’entre eux et elles, l’accès au crédit est difficile et les options disponibles sont limitées à des produits coûteux. Par ailleurs, l’immigration est une transition de vie lourde en coûts, auxquels s’ajoutent des difficultés à trouver un emploi dans le pays d’accueil. Une partie importante de ces personnes qui immigrent sont aussi racisées (voir encadré 1). Elles sont alors susceptibles de faire face à diverses discriminations et désavantages économiques. Dans ce contexte, nous explorons ici les difficultés liées à l’endettement chez les personnes immigrantes, en les comparant à celles vécues par les personnes natives et en prenant en considération la racisation.

Encadré 1. Concepts et définitions

Personne immigrante : Personne née dans un autre pays que le Canada. Les personnes de ce groupe peuvent être résidentes permanentes (les autorités d’immigration ont accordé le droit de résider au Canada en permanence ou la citoyenneté canadienne par naturalisation) ou non permanentes (titulaires d’un permis de travail ou d’études ou détentrices d’un statut de réfugié.e). Notons que les données de l’EEMQ ne permettent pas de distinguer entre ces statuts, ce qui constitue une limite.

Personne racisée2 : Personne qui n’a pas (ou qui n’est pas perçue comme ayant) la peau blanche ; qui est issue (ou dont les ancêtres sont issu.es) de sociétés anciennement colonisées par les états européens ou marquées par l’esclavage. Contrairement à la notion autrefois plus répandue de personne appartenant à un groupe de minorités visibles (telle que définie par la Loi sur l’équité en matière d’emploi), le concept de personne racisée souligne que la racisation est un processus politique, social, culturel, et met en évidence l’existence de discrimination liée à l’origine ethnoculturelle, à l’appartenance réelle ou supposée à un groupe perçu comme autre.

Les difficultés économiques et d’accès au crédit vécues par les personnes immigrantes

Malgré le fait que les personnes immigrants et les immigrantes au Québec soient de plus en plus scolarisées, certaines connaissent des difficultés qui compliquent l’obtention d’un emploi, surtout dans les premières années suivant leur arrivée. Des exemples d’obstacles ? La non-reconnaissance des diplômes acquis à l’étranger, la non-maîtrise de la langue officielle et un réseau social restreint dans un contexte d’embauches informelles. Ces réalités se traduisent en revenus plus faibles et donc en chances accrues de vivre des manques à gagner3.

L’accession au système de crédit bancaire représente également un défi. Les institutions financières canadiennes ne reconnaissent généralement pas les antécédents de crédit internationaux et elles hésitent souvent à prêter aux personnes nouvellement arrivées4. Il s’agit d’un enjeu de taille : sans accès au crédit, acquérir une propriété, acheter une voiture, démarrer une entreprise ou absorber les imprévus s’avère difficile. De surcroit, les formations requises pour obtenir une certification appropriée pour travailler au Québec sont dispendieuses et souvent accessibles uniquement à crédit. Les personnes qui sont exclues du système bancaire se tournent alors de plus en plus fréquemment vers les produits de la finance alternative, qui est en pleine croissance5. Ce secteur comprend différents types de prêteurs (en ligne, sur salaire, fournisseurs de paiements différés dans le commerce en ligne, etc.) qui n’exigent peu ou pas d’historique de crédit, mais chargent en contrepartie de forts taux d’intérêt, pas toujours de manière transparente. L’usage de ces produits débouche alors souvent sur un emballement des montants dus. Ces constats laissent croire que les personnes immigrantes qui s’endettent puissent être particulièrement susceptibles de le faire à coût élevé auprès de prêteurs alternatifs pour pallier des manques urgents et d’éventuellement connaître des difficultés de remboursement de leurs dettes.

Les désavantages liés à la racisation

Ces enjeux pourraient toucher particulièrement les personnes immigrantes racisées. Plusieurs études menées en Europe, aux États-Unis, au Canada et au Québec montrent que, dans l’ensemble de ces régions, elles font face à diverses discriminations se traduisant en une plus faible participation au marché du travail ainsi qu’en revenus et actifs réduits comparativement à la majorité blanche6. Par ailleurs, bien que cette question n’ait été que peu abordée au Québec, des études américaines remarquent que les personnes racisées font face à de plus grandes difficultés d’accès au crédit bancaire comparativement aux personnes blanches. Elles sont plus souvent perçues par les prêteurs comme posant un risque de non-remboursement et elles sont plus à risque de se voir offrir un taux d’intérêt élevé ou refuser leurs demandes d’emprunt. Elles recourent alors davantage que les personnes blanches aux produits de crédit alternatifs7.

On peut alors s’attendre à ce que les personnes immigrantes soient encore plus à risque de développer des difficultés liées aux dettes si elles ont des origines ethniques racisées, les désavantages liés à l’immigration et à la racisation se cumulant. Aussi, il convient de souligner que les Québécois et Québécoises se définissant comme personnes racisées ne sont pas toutes issu.es de l’immigration. Plusieurs sont nées au Québec, de même que leurs parents, sur des générations, et discriminations liées à la racisation les affectent tout autant8. Cela porte à croire que les personnes racisées natives puissent être plus susceptibles de faire face à des difficultés liées aux dettes que leurs équivalents blancs.

Plus du tiers des personnes racisées ayant des dettes peinent à les rembourser. Qu’elles soient immigrantes ou non.

Nous avons classifié les personnes ayant répondu à l’EEMQ selon leur statut d’immigration et leur identification à une ethnicité racisée ou exclusivement blanche (voir la distribution de notre échantillon selon ces catégories à la figure 1).

Figure 1. Répartition des personnes répondantes à l’EEMQ selon leur statut d’immigration et d’identification à une ethnicité racisée9

Comme le montre la figure 2 ci-dessous, les personnes immigrantes blanches sont moins susceptibles d’avoir des dettes que leurs équivalents natifs. Et lorsqu’elles ont des dettes, elles ne sont pas plus à risque de peiner à les rembourser que ces mêmes équivalents. Cependant, les personnes racisées rapportent davantage de difficultés de remboursement de leurs dettes que les personnes blanches (tout en étant aussi sujettes que ces dernières d’avoir des dettes). Par ailleurs, cela est vrai qu’elles soient immigrantes ou non. En effet, 37 % des personnes immigrantes racisées et 42 % des personnes natives racisées qui ont des dettes déclarent avoir des difficultés à les rembourser, contre seulement 26 % dans le cas des personnes natives blanches et 29 % chez les personnes immigrantes blanches. Le stress lié aux dettes est aussi plus élevé chez les personnes racisées que chez les blanches. En d’autres mots, au sein de l’EEMQ, l’immigration est moins associée à un risque accru de difficultés de remboursement que le statut de personne racisée.

Figure 2 . Prévalence des dettes, des difficultés de remboursement et niveau moyen de stress lié aux dettes selon le statut d’immigration et d’identification à une ethnicité racisée10

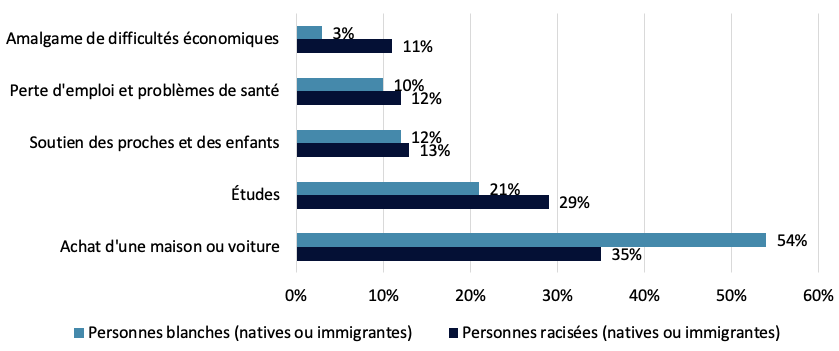

Le désavantage des personnes racisées semble s’expliquer en partie par leur écart de richesse et leur risque plus élevé de recourir au crédit pour combler des besoins financiers. En effet, le questionnaire de l’EEMQ invitait les personnes répondantes à décrire les facteurs responsables de l’accumulation de leurs dettes. À partir des réponses, nous avons identifié cinq types principaux de motifs d’endettement (la méthodologie est décrite ici) : l’achat d’une maison ou d’une voiture ; les études ; le soutien à des proches et aux enfants ; la perte d’un emploi et des problèmes de santé ; un amalgame de difficultés économique (qui incluent la plupart du temps des manques chroniques de ressources, des dépenses imprévues, une perte d’emploi et la séparation). Comme le montre la figure 3 ci-dessous, les personnes racisées sont plus susceptibles que les blanches d’avoir accumulé leurs dettes en raison d’un amalgame de difficultés économiques, 11 % contre seulement 3 % respectivement. Elles sont aussi plus susceptibles d’avoir accumulé des dettes pour financer leurs études11.

Figure 3. Quels facteurs ont mené à l’accumulation des dettes actuelles ? Distribution des motifs d’endettement selon l’identification à une ethnicité racisée12

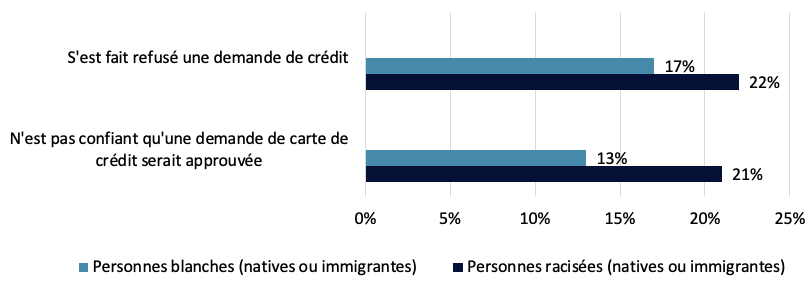

L’exclusion financière et les recours plus fréquents aux produits de la finance alternative ont aussi possiblement un rôle à jouer. La figure 4 ci-dessous montre la probabilité estimée de s’être fait refuser une demande de crédit chez les personnes blanches et racisées, quand elles ont le même niveau de revenu, le même âge et qu’elles sont similaires sur plusieurs autres caractéristiques socio-démographiques. La figure montre aussi la probabilité estimée de n’être pas en confiance face à l’approbation de sa demande de carte de crédit parmi ces deux groupes. Les personnes racisées sont plus susceptibles de s’être fait refuser une demande de carte de crédit dans le passé et d’être incertaines qu’une (nouvelle) carte de crédit leur serait accordée comparativement aux personnes blanches. En lien avec cette réalité, les personnes racisées utilisent davantage les produits financiers alternatifs, comme les prêts en ligne ou sur salaire. Selon les données de l’EEMQ, 8 % d’entre elles ont eu recours à ce type de produits durant les 24 mois précédant l’enquête, contre seulement 3 % des personnes blanches.

Figure 4 . Probabilité estimée pour une personne d’avoir été refusée au crédit et probabilité estimée d’être inconfiante qu’une demande de carte de crédit serait approuvée selon l’identification à une ethnicité racisée13

En somme, nous constatons que les personnes racisées sont plus à risque de vivre des difficultés de remboursement de leurs dettes que les personnes blanches, alors que l’immigration ne semble pas être un facteur de risque en soi.

Il importe toutefois de contextualiser ce résultat en lien avec l’origine de nos données. Elles ont été récoltées par téléphone et sur le web (via un questionnaire disponible en anglais ou en français) par la firme Léger. Dans ce contexte, il est probable que les personnes immigrantes dans les statuts les plus précaires (par exemple, les demandeurs ou demandeuses d’asile) soient sous-représentées dans l’échantillon, ce qui pourrait expliquer l’absence de lien entre les difficultés d’endettement et l’immigration. Des analyses supplémentaires pourraient permettre de recueillir le point de vue de ces personnes, par exemple via un partenariat avec des organismes de confiance pour elles. Les résultats de l’EEMQ appellent également à investiguer plus en profondeur l’expérience des personnes racisées au sein des milieux financiers et l’existence de discriminations à leur endroit, au vu de leur risque plus élevé d’avoir été refusées au crédit ou de craindre de l’être en cas de demande, de recourir aux produits financiers alternatifs et de vivre des difficultés liées aux dettes.

1 Ce projet a été réalisé par une équipe dirigée par la professeure Maude Pugliese de l’Institut national de la recherche scientifique. Il a été rendu possible grâce au Programme Action concertée de recherche sur la pauvreté et l’exclusion sociale – phase IV du Fonds de recherche du Québec – Société culture (FRQSC). Il a été soutenu par les partenaires suivants: le ministère de l’Éducation (MEQ), le ministère de l’Immigration, de la Francisation et de l’Inclusion (MIFI), le ministère de la Santé et des Services sociaux (MSSS), le ministère du Travail, de l’Emploi et de la Solidarité sociale (MTESS), le ministère des Affaires municipales et de l’Habitation (MAMH), le Secrétariat aux aînés (SA-MSSS) et le FRQSC.

2 Cette définition se base sur celle fournie par Usito, un dictionnaire francophone conçu au Québec, la définition retenue dans le jugement Luamba c. Procureur général du Québec (2022) tel que résumé par la Ligue des droits et libertés, et sur celle offerte par Statistiques Canada. Elle s’inspire aussi de l’ouvrage : Eid, Paul, Meissoon Azzaria, et Marion Quérat. 2012. « Mesurer la discrimination à l’embauche subie par les minorités racisées: résultats d’un «testing» mené dans le grand Montréal ». Commission des droits de la personne et des droits de la jeunesse. https://www.cdpdj.qc.ca/fr/publications/mesurer-la-discrimination-a-

3 Vultur, Mircea, et Mathieu Lizotte. 2022. « La pénalité patrimoniale de la surqualification: le cas des diplômés universitaires canadiens ». Dans Les diplômés universitaires. Perspectives socioéconomiques, 213‑42. PU Laval Québec.

4 Option consommateurs. 2014. « Crédit à la consommation. Qu’en pensent les nouveaux arrivants? » Option consommateurs. http://www.ic.gc.ca/app/oca/crd/dcmnt.do?id=4582&lang=eng.

5 Chang, B. Y., Januska, M., Kumar, G., & Ushe, A. (2016). La surveillance du secteur bancaire parallèle au Canada : Une approche hybride. Banque du Canada.

6 Voir notamment https://www.etudesracismeqc.ca/emploi-et-revenu; Small, Mario L., et Devah Pager. 2020. « Sociological Perspectives on Racial Discrimination ». Journal of Economic Perspectives 34 (2): 49‑67;Ben-Ishai, Stephanie, et Mandy Bedford. 2021. « AI, Consumer Credit, and Discrimination: A Comparative Look at Canada and the United States ». Corporate and Business Law Journal 2 (2): 271‑301.

7 Eid, Paul, Meissoon Azzaria, et Marion Quérat. 2012. « Mesurer la discrimination à l’embauche subie par les minorités racisées: résultats d’un «testing» mené dans le grand Montréal ». Commission des droits de la personne et des droits de la jeunesse. https://www.cdpdj.qc.ca/fr/publications/mesurer-la-discrimination-a-l.

8 Eid, Paul. 2022. « Les effets croisés du statut d’immigrant, de la « race » et du genre sur le marché du travail ». Dans Nouvelles dynamiques de l’immigration au Québec. Canada: Les Presses de l’Université de Montréal.

9 Charron-Chénier, Raphaël, et Louise Seamster. 2021. « Racialized Debts: Racial Exclusion From Credit Tools and Information Networks ». Critical Sociology 47 (6): 977‑92.

10 Eid, Paul. 2022. « Les effets croisés du statut d’immigrant, de la « race » et du genre sur le marché du travail ». Dans Nouvelles dynamiques de l’immigration au Québec. Canada: Les Presses de l’Université de Montréal.

11 Concernant la racisation : L’EEMQ a demandé à ses répondants et répondantes : Quelles sont vos origines ethniques ? Ils et elles étaient invités à choisir autant de réponses que souhaitées parmi des options prédéfinies et/ou à décrire leurs origines dans leurs propres mots. La majorité a sélectionné un seul choix parmi les options offertes, mais certains ont choisi deux ou trois ou ont ajoutés des détails dans un format ouvert après avoir choisi l’option « autre ». Nous avons classifiées les personnes ayant choisi les origines suivantes comme racisées, qu’elles aient ou non également choisi caucasien (Blanc) : Première nation/Métis/Inuit, Latino-Américain, Arabe, Noir, Sud-Asiatique, Asiatique du Sud-Est, Asiatique de l’Ouest, Chinois, Philippin, Coréen et/ou Japonais. Les personnes blanches dans notre classification correspondent donc à celles qui ont sélectionné exclusivement caucasien (Blanc). Pour la majorité de ceux et celles qui ont plutôt donné une réponse ouverte après avoir choisi « autre », leur réponse ne permettait pas de les classifier comme blancs ou racisés. Ils et elles sont donc exclus de la présente analyse. Ils correspondent dans la Figure 1 ci-haut à la catégorie « autres identités ».

12 Les personnes ayant des difficultés de remboursement sont celles qui ont déclaré rembourser leurs dettes parfois difficilement, difficilement, très difficilement, ou en être incapable, plutôt que sans problème. Voir à ce sujet la fiche Les difficultés de remboursement des dettes : portrait général.

13 Ces résultats ont été obtenu grâce à des régressions logistiques estimant la proportion de refus au crédit ou de confiance au succès d’une demande de carte de crédit en utilisant l’ensemble de ces variables ainsi que la variable indiquant le fait d’être une personne racisée ou blanche.