Les difficultés liées aux dettes : comment se portent les parents du Québec ?

Cette fiche synthèse et les données qu’elle mobilise sont issues de l’Enquête sur l’endettement des ménages québécois (EEMQ), réalisée en janvier et février 2022 auprès de 4 816 adultes résidant au Québec dans le cadre du projet de recherche « Le surendettement parmi les ménages québécois »1.

Citer cette fiche: Les difficultés liées aux dettes au Québec. 2023. «Les difficultés liées aux dettes : comment se portent les parents du Québec?». Date d’accès jour/mois/année. https://endettement.inrs.ca/conditions-familiales/

Les enfants sont une source de joie immense, mais peuvent aussi engendrer des obligations économiques pour leurs parents – pensons notamment aux dépenses en logement, nourriture et loisirs qui s’amplifient fortement quand on fonde une famille. Il y a alors lieu de se demander si les parents sont à risque de s’endetter pour pallier les manques et d’éventuellement peiner à rembourser leurs dettes. Cette fiche examine ces questions en comparant la situation d’endettement des parents avec celles des personnes n’ayant plus ou pas la charge d’enfants et en tenant compte des différentes situations de garde et conjugales.

Seule la moitié des familles avec enfants correspond à la famille traditionnelle « intacte »

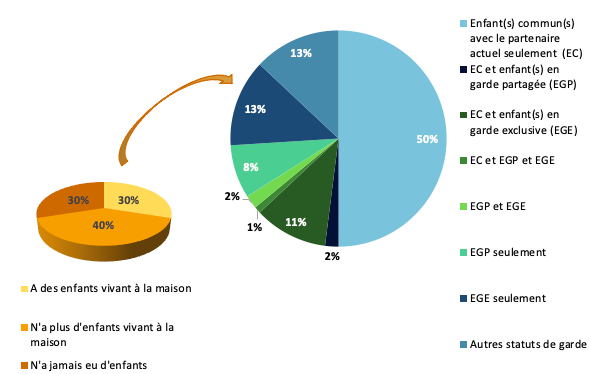

Si la famille nucléaire composée de deux parents et de leurs enfants en mène toujours large dans les imaginaires de la famille, en réalité les séparations et les remises en couple donnent lieu à un éventail beaucoup plus large de configurations familiales. Les gardes d’enfant partagées ou exclusives, avec ou sans nouveau conjoint ou nouvelle conjointe, font maintenant légion et nos résultats donnent à voir cette diversité familiale. Comme le décrit la figure 1, plus du deux tiers des répondants et des répondantes n’ont pas (encore) eu d’enfants ou n’ont plus d’enfants vivant à leur charge. Parmi les 27 % des personnes qui ont des enfants à la maison, seule la moitié est en situation de famille intacte (n’a que des enfants de leur union actuelle). L’autre moitié présente une variété impressionnante d’arrangements impliquant des enfants en garde partagée, en garde exclusive ou dans une modalité de garde alternative (par exemple, garde occasionnelle).

Figure 1. Diversité des situations parentales : répartition des répondants et répondantes selon leur statut parental et de garde de leurs enfants2

À partir de cette diversité, nous avons créé une typologie simplifiée des situations familiales, pour la faisabilité des analyses statistiques. Elle est décrite à la figure 2. Elle distingue: 1) les personnes en couple sans enfants à leur charge, 2) les personnes seules sans enfants à leur charge, 3) les parents en famille intacte, 4) les parents remis en couple (qui ont au moins un enfant issu d’une autre union en garde partagée, exclusive ou autre) et 5) les parents seuls (dont tous les enfants sont donc en garde partagée, exclusive ou autre). Notons que les couples peuvent être mariés ou non. Mentionnons aussi que les femmes sont plus susceptibles que les hommes d’être un parent seul.

Figure 2. Typologie des situations familiales

Près de la moitié des parents seuls ayant des dettes éprouvent des difficultés à les rembourser

Comme l’indique la figure 3 ci-bas, les parents sont plus susceptibles d’avoir des dettes que les personnes sans enfants à la maison. Les parents sont aussi plus à risque que les personnes sans enfants de déclarer avoir des difficultés à rembourser leurs dettes. Or, ceci est vrai seulement pour les parents seuls ou remis en couple. En effet, la proportion déclarant avoir des difficultés de remboursement chez les parents en famille intacte n’est pas plus élevée que chez les personnes en couple sans enfants, s’établissant à près de 20 % dans les deux cas (voir la figure 3). Cependant, chez les parents remis en couple, cette proportion grimpe fortement, pour atteindre 34 %. Même scénario chez les parents seuls. Comparativement à leurs homologues sans enfants, ils sont plus susceptibles d’avoir des difficultés de remboursement et de stress engendré par leurs dettes. Ce dernier est évalué à 5 sur une échelle de 10, contre 4,12 pour les personnes seules (sans enfants). Il faut également noter que la vie à deux réduit les difficultés liées aux dettes. En effet, les parents seuls sont encore plus à risque d’avoir des difficultés de remboursement de leurs dettes que ceux qui sont remis en couple. Les personnes sans enfants éprouvent aussi davantage de difficulté si elles ne sont pas en couple. Autre point à souligner : l’ensemble de ces résultats vaut pour les hommes et les femmes, nos données n’ayant pas révélé de différences significatives dans l’endettement ou les difficultés de remboursement selon le genre au sein des différents types de famille.

Figure 3. Prévalence des dettes, des difficultés de remboursement et niveau de stress engendré par les dettes selon les types de famille3

Les inégalités d’expérience de l’endettement selon les conditions familiales sont en partie dues à des différences de dotation en ressources économiques. Les couples, notamment, ont généralement de plus hauts revenus que les personnes sans conjoint ou conjointe. Mais cela n’explique pas tout. La figure 4 compare le risque d’avoir des difficultés de remboursement des dettes au sein des différents types de famille lorsqu’ils sont pris au même revenu et au même niveau d’actifs. Les parents seuls ou remis en couple continuent d’afficher une probabilité plus élevée de vivre des difficultés de remboursement que les parents en famille intacte.

Figure 4. Probabilités estimées de vivre des difficultés de remboursement selon les types de famille, comparaison à revenu et actifs égaux4

Les parents seuls ou remis en couple sont particulièrement susceptibles d’avoir eu recours au crédit pour assurer le bien-être de leurs enfants et pour faire face à la séparation

Pour expliquer ces différences, soulignons qu’avoir des enfants en garde partagée ou exclusive amplifie la charge financière que ces derniers représentent par rapport aux revenus, puisque plusieurs dépenses nécessaires à leur bien-être sont alors dédoublées, notamment les dépenses en habitation dans un contexte de crise du logement. Ensuite, c’est bien souvent une séparation qui a mené à devenir parent seul ou remis en couple. Or ces évènements provoquent des perturbations économiques substantielles, qui s’étalent parfois sur des années (déménagements coûteux, pertes en capital liées à la liquidation et à la distribution des actifs entre les partenaires, etc.). De plus, à la suite d’une séparation, les revenus des parents peuvent devenir très inégaux (malgré les pensions alimentaires), généralement au désavantage des femmes. Il est alors possible que celui ou celle qui est moins doté économiquement s’efforce néanmoins d’offrir à ses enfants l’équivalent de l’autre parent. Finalement, notons aussi que les parents remis en couple ou seuls sont moins susceptibles de bénéficier de l’aide de leurs proches en cas de besoins. En effet, au sein de l’EEMQ, seulement 60 % d’entre eux ont affirmé être confiant.es à l’idée de pouvoir bénéficier d’aide financière de leur proches en cas d’urgence, contre 80 % pour les parents en famille intacte5, ce qui peut être lié à l’absence du soutien provenant de la « belle-famille » pour ceux et celles qui ont vécu une séparation.

Dans ce contexte, on imagine bien que les parents remis en couple ou seuls puissent être particulièrement susceptibles de se tourner vers le crédit comme solution de dernier recours pour subvenir aux besoins de leurs enfants ou pallier le choc financier de la séparation. Et c’est bien ce que révèle un coup d’oeil aux facteurs ayant menés les répondants de l’EEMQ à accumuler des dettes. Comme le montre la Figure 5, 32 % des parents seuls et 25 % de ceux qui sont remis en couple déclarent que leurs dettes sont en partie dues à leurs efforts pour assurer l’épanouissement de leurs enfants et leur niveau de vie adéquat, contre seulement 18% chez les parents en famille intacte. La séparation a également contribué aux dettes pour 24 % des parents seuls et 10 % de ceux qui sont remis en couple.

Figure 5. Prévalence de la séparation et des dépenses pour les enfants comme sources perçues des dettes chez les parents6

En somme, les parents d’enfants seuls ou remis en couple sont particulièrement susceptibles d’être aux prises avec des difficultés de remboursement des dettes. Cette réalité s’explique en partie par des revenus et des actifs plus faibles, mais surtout par la séparation, la disponibilité moindre du soutien économique des proches, et les dépenses dédoublées en situation de garde partagée ou exclusive, autant de facteurs qui semblent forcer plusieurs à recourir aux dettes pour subvenir aux besoins de leur famille. Ces résultats appellent à des politiques qui tiennent mieux compte de la réalité particulière des parents qui ne sont pas en situation de famille intacte – qui forment actuellement la moitié des parents avec enfants à la maison, selon nos données. En particulier, si les allocations familiales et les crédits d’impôts sont déjà plus généreux pour les parents seuls, ceux qui font le choix d’emménager avec un nouveau conjoint ou une nouvelle conjointe verront leur soutien baisser considérablement après un an de vie commune. Ces parents se retrouveront non seulement avec des revenus tronqués, mais aussi des montants importants (souvent de plusieurs milliers de dollars) à rembourser à l’impôt. Il importe également de souligner les hausses vertigineuses des coûts liés à l’habitation et les effets catastrophiques de l’inflation sur les produits de première nécessité, qui affectent tout particulièrement les parents qui se séparent et doivent payer en double. Les politiques visant l’amélioration des prestations d’aide sociale (surtout en contexte de recomposition familiale), du salaire minimum et des logements sociaux sont donc à considérer pour soulager la situation d’endettement des parents.

1 Ce projet a été réalisé par une équipe dirigée par la professeure Maude Pugliese de l’Institut national de la recherche scientifique. Il a été rendu possible grâce au Programme Action concertée de recherche sur la pauvreté et l’exclusion sociale – phase IV du Fonds de recherche du Québec – Société culture (FRQSC). Il a été soutenu par les partenaires suivants: le ministère de l’Éducation (MEQ), le ministère de l’Immigration, de la Francisation et de l’Inclusion (MIFI), le ministère de la Santé et des Services sociaux (MSSS), le ministère du Travail, de l’Emploi et de la Solidarité sociale (MTESS), le ministère des Affaires municipales et de l’Habitation (MAMH), le Secrétariat aux aînés (SA-MSSS) et le FRQSC.

2 Ce graphique a été créé sur la base des réponses à quatre questions de l’EEMQ : 1) Est-ce qu’un ou plusieurs de vos enfants (biologiques ou adopté.es) vivent avec vous actuellement ? Si oui 2) Vivez-vous actuellement avec l’autre parent d’un ou plusieurs de vos enfants ? 3) Certain.es de vos enfants sont-ils ou sont-elles en garde partagée avec un autre parent qui ne vit pas avec vous ? 4) Avez-vous la garde exclusive d’un ou plusieurs de vos enfants, l’autre parent ne vivant pas avec vous ?

3 La prévalence des dettes correspond à la proportion de personnes répondantes à l’EEMQ qui ont déclaré avoir au moins un prêt non complètement remboursé au moment de l’enquête. La prévalence des difficultés de remboursement correspond à la proportion des répondant.es avec des dettes qui ont affirmé les rembourser parfois difficilement, difficilement, très difficilement, ou en être incapable (plutôt que sans problème) en réponse à la question « En ce qui concerne le remboursement de vos dettes, lequel des énoncés suivants décrit le mieux la manière dont vous vous en tirez ces temps-ci ». Le niveau de stress lié aux dettes est mesuré par la question : « Comment évaluez-vous le niveau de stress engendré par vos dettes sur une échelle de 1 à 10, où 1 signifie aucun stress et 10 un niveau de stress extrêmement élevé ». Pour plus de détails sur ces mesures, voir la fiche synthèse Les difficultés de remboursement des dettes : portrait général et le guide d’utilisateur de l’EEMQ.

4 Ces résultats sont des probabilités estimées obtenues à la suite de régressions logistiques qui modélisent la chance de vivre des difficultés de remboursement ou non (concept défini au graphique 3) selon le type de famille en contrôlant pour les variables suivantes : le revenu personnel et du ménage, la valeur des actifs et des dettes actuelles, l’âge, le statut d’immigration, le genre, le niveau d’éducation. Les probabilités d’avoir des difficultés de remboursement sont estimées à partir des résultats de ce modèle pour chaque type de famille à la valeur moyenne des variables de contrôle.

5 Voir la fiche Les solidarités familiales à la rescousse? pour une définition de ces concepts.

6 Ce graphique est basé sur les réponses à la question suivante de l’EEMQ : « Les dettes peuvent s’accumuler en raison d’une multitude de contraintes et d’aléas de la vie. Parmi les choix suivants, lesquels décrivent le mieux les évènements ou les facteurs qui vous ont conduit à contracter vos dettes actuelles ? » Treize choix étaient proposés dont « séparation ou décès d’un conjoint » et « efforts pour d’efforts pour assurer l’épanouissement général des enfants et leur niveau de vie adéquat ». Les données présentées ici correspondant à la proportion des différents types de parents qui ont sélectionné ces facteurs, exclusivement ou en combinaison avec d’autres. Pour plus d’information sur les facteurs ayant menés aux dettes chez les répondants et répondantes de l’EEMQ, consulter la fiche : Les motifs d’endettement et leurs liens avec les difficultés de remboursement des dettes.