Les difficultés de remboursement des dettes : portrait général

Cette fiche synthèse et les données qu’elle mobilise sont issues de l’Enquête sur l’endettement des ménages québécois (EEMQ), réalisée en janvier et février 2022 auprès de 4 816 adultes résidant au Québec dans le cadre du projet de recherche « Le surendettement parmi les ménages québécois »1.

Citer cette fiche: Les difficultés liées aux dettes au Québec. 2023. «Les difficultés de remboursement des dettes: portrait général». Date d’accès jour/mois/année. https://endettement.inrs.ca/portrait-general/

On le sait, les dettes des Québécois et les Québécoises sont très importantes, comme celles des Canadiens et des Canadiennes plus généralement. Concernant l’expérience de l’endettement en revanche, nos connaissances sont minimales et nous en savons particulièrement peu sur le niveau de difficulté éprouvé pour rembourser ces dettes. Nous brossons ici un portrait général inédit de l’endettement et des difficultés de remboursement au Québec.

De la notion de surendettement à celle d’expérience vécue du remboursement des dettes

Pour désigner les cas où le remboursement des dettes est devenu difficile, la notion de surendettement est souvent mobilisée dans le langage courant et la littérature scientifique antécédente. Les études visant à décrire la prévalence de ce phénomène le mesurent le plus souvent par des indicateurs binaires décrivant les comportements des individus : sont généralement considérées comme surendettées les personnes ayant effectivement raté l’échéance de remboursement de leurs dettes. Alternativement, c’est parfois le ratio des dettes aux actifs ou au revenu qui identifient les situations de surendettement2. Adoptant ce type de mesure, une étude plaçait la proportion des familles canadiennes aux prises avec des difficultés à 11 % en 20193.

Ces mesures passent cependant sous silence les expériences vécues du remboursement des dettes, tout en ayant le potentiel de sous-estimer la prévalence des difficultés de remboursement et de mécomprendre qui y est réellement confronté.e. Par exemple, on peut imaginer que des gens bien nantis puissent sauter des échéances de paiement par simple oubli, les frais associés à ce retard étant pour eux négligeables, alors que des personnes moins fortunées peuvent au contraire s’infliger des privations majeures pour honorer chaque paiement et éviter les frais.

Notre étude a donc privilégié une approche émergente qui se centre sur l’auto-évaluation par les répondants et les répondantes de leur propre situation d’endettement en les invitant à qualifier le niveau de difficulté de remboursement qu’ils et elles éprouvent. Nous leur avons plus spécifiquement demandé « En ce qui concerne le remboursement de vos dettes, lequel des énoncés suivants décrit le mieux la manière dont vous vous en tirez ces temps-ci : sans difficulté, parfois difficilement, difficilement, très difficilement, impossible ». Nous leur avons aussi proposé d’évaluer le niveau de stress qu’engendrent leurs dettes sur une échelle de 1 à 10, où 1 signifie aucun stress et 10 un niveau de stress extrêmement élevé ». En lien avec cette stratégie, nous évitons le concept de surendettement et la catégorisation binaire des personnes comme surendettées ou non. Nous privilégions le concept de difficultés de remboursement et décrivons leur intensité.

Près du tiers des personnes avec des dettes éprouvent des difficultés à les rembourser au moins occasionnellement

Comme en témoigne la figure 1 ci-dessous, 66 % de notre échantillon a déclaré avoir des dettes. Si seulement 2 % de ces personnes disent ne plus parvenir à les rembourser du tout, 8 % rapportent qu’elles les remboursent difficilement ou très difficilement, et 18 % éprouvent parfois des difficultés. C’est donc 28 % (près du tiers) des personnes ayant des dettes qui peinent à les rembourser au moins occasionnellement.

Figure 1. Prévalence des difficultés à rembourser les dettes

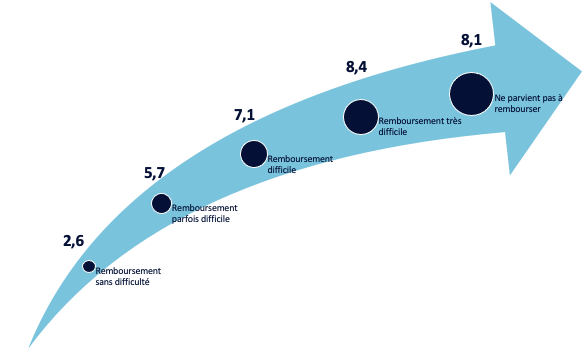

Quant au stress engendré, les personnes endettées le situent en moyenne à 3,7 sur une échelle de 10. La cote grimpe cependant rapidement avec les difficultés de remboursement, comme le montre la figure 2 ci-dessous. Elle atteint 5,7 pour les personnes qui éprouvent parfois des difficultés et elle s’établit à plus de 8 sur 10 lorsque le remboursement est très difficile ou impossible.

Figure 2. Stress engendré par les dettes (échelle de 1 à 10)

On voit alors que, loin d’être marginales, les difficultés liées aux dettes sont répandues et dépassent souvent le fait de devoir sauter ou repousser les échéances de paiements. Aussi, ces difficultés constituent une source de stress importante pour les personnes concernées. Les fiches suivantes décrivent les facteurs et les caractéristiques socio-démographiques les plus fortement associés aux difficultés d’endettement. Elles montrent que ces dernières ne sont pas distribuées aléatoirement au Québec, et que certains groupes sociaux sont bien plus susceptibles d’y être confrontés, c’est le cas notamment des parents d’enfants remis en couple ou seuls, des jeunes, et des personnes s’identifiant à une identité racisée.

1 Ce projet a été réalisé par une équipe dirigée par la professeure Maude Pugliese de l’Institut national de la recherche scientifique. Il a été rendu possible grâce au Programme Action concertée de recherche sur la pauvreté et l’exclusion sociale – phase IV du Fonds de recherche du Québec – Société culture (FRQSC). Il a été soutenu par les partenaires suivants : le ministère de l’Éducation (MEQ), le ministère de l’Immigration, de la Francisation et de l’Inclusion (MIFI), le ministère de la Santé et des Services sociaux (MSSS), le ministère du Travail, de l’Emploi et de la Solidarité sociale (MTESS), le ministère des Affaires municipales et de l’Habitation (MAMH), le Secrétariat aux aînés (SA-MSSS) et le FRQSC.

2 Ntsalaze, L., Ikhide, S. (2016). Household Over-indebtedness : Understanding its Extent and Characteristics of those Affected. Journal of Social Sciences, 48(1‑2), 79‑93. 3

3 Marshall, G. (2019). Endettement et difficultés financières des familles canadiennes. Statistiques Canada.